银行最头疼的事情,就此告一段落。

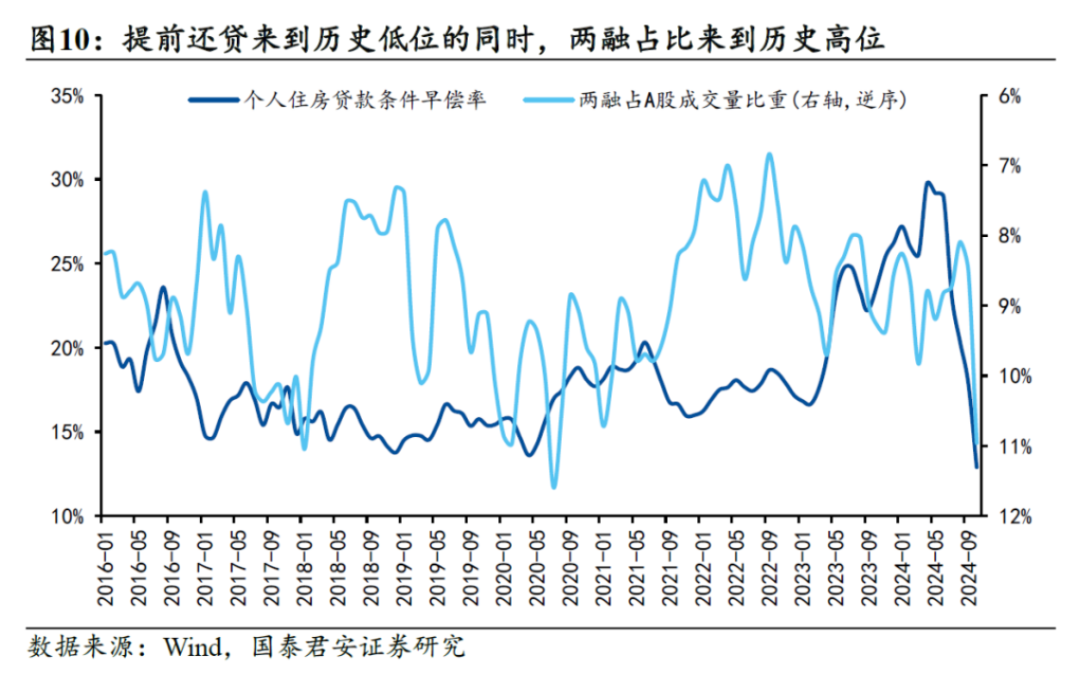

字据国泰君安的统计,本年9月以后,提前还贷比例快速回落。

10月份,提前还贷比例来到了一个低位,距离2020年的历史最低点也不远了。

9月之前,提前还贷的数据是怎样样,想来大家都明晰。

那便是一匹脱缰的野马。

比如,

本年一季度,个东说念主住房贷款余额达到38.19万亿,环比客岁只增多了200亿,但是交易银行新披发个东说念主住房贷款达到了1.3万亿。

明眼东说念主一眼就能看出来,

这1万多亿的差值,大部分都是提前还贷的业主们在作念孝顺。

同期,

银行越是叫苦,业主们提前还贷还得越嗨。

2023年,国有六大行的个东说念主住房贷款系数减少5568.57亿元。

2024年上半年,国有六大行的个东说念主住房贷款系数减少了3254.71亿元。

本年半年的还贷量,差未几是客岁全年的6成。

与此同期,从2023年二季度运行,个东说念主住房贷款余额依然集中六个季度下滑,况兼创下了一系列的记载——

2024年3季度,中国个东说念主住房贷款余额为37.56万亿,达到了2021年3季度以来最低值。

本年4月,居民早偿率指数达到37%的历史高位。

提前还贷潮便是这样一匹野得不成再野的野马,你越拉缰绳它跑得越欢。

关联词,恰是这头野马,在10月份果然来了个蹙迫制动,愣是把大草坪给踩秃噜皮了。

有东说念主说,

未便是因为存量房贷利率降了嘛。

名义上看,如实是如斯,但你要真信了这句话,确认你对成年东说念主和钱,都了解得不够。

请你反向想考一下,

要是屋子还在加价,要是快活产物的利率照旧四五个点,要是我们还在2014年2015年的牛市当中,要是……你还会去提前还贷吗?

要是的确这样,大家只会嫌我方房贷背得还不够多,嫌我方的现款流还不够粗!

呵,

成年东说念主口中那一声声“存量房贷利率太高了”、“新增房贷利率越降越低,对老业主们来说不公说念”,都是藉词!

还不是因为进款利率越来越低,如期个五年仿佛存了个并立孤身一人;

还不是因为快活产物收益越来越少,每天的盈利不够买个馒头;

还不是因为那反向奔走的股市,大家伙儿投进去的钱十足溅成了水花;

还不是因为,全社会投资收益率都鄙人行。

于是,

成年东说念主和他们手中的钱,作念了最正确的遴荐。

在提前还贷的同期,他们还会结伙向外界宣告:

因为存量利率高企,增量房贷利率越来越低,只可这样作念省些利息钱。

正如每一个拒却你的crush都会说:你是一个好东说念主。

试验上呢,

这哪是为了省钱,明明便是找不到高预期的投资渠说念,提前还贷已是当下最收获的渠说念。

不信,你看。

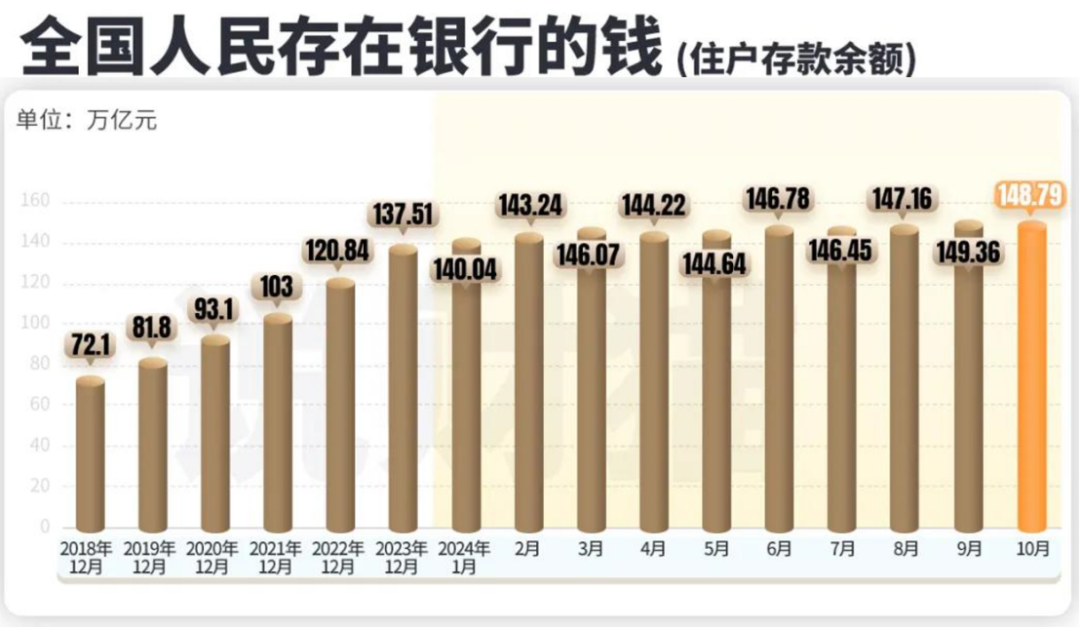

从2023年掀翻提前还贷潮,银行里存的钱反而越存越多。一边是堆积的进款,一边是下降的贷款,怼得银行两端都喘不外气来。

全社会投资收益率下降的成果只好两种——

要么存钱,要么还钱。

再看9-10月份,

本年前9个月,居民进款增多了11.85万亿元。

本年前10个月,居民进款增多11.28万亿元。

10月份,居民进款大幅下降了5700亿元。

是以,

看提前还贷这个数据,不成单拎出来,还要取悦着居民进款沿途看。

居民进款涨了,提前还贷随着加急;

居民进款少了,提前还贷随着刹车。

骨子上,这便是钱往哪儿跑的问题。

钱往哪儿跑?

虽然是往大家都以为最值得的所在跑。

以本次10月的改换点来说,随机有三个主义。

字据各方面的数据贯通,近一两个月来,那些本该躺在银行账户,或者跑去提前还贷的钱,主要流向了三大主义。

一、股市。

9月底的计谋鼓吹下,上证指数从本年下半年的最低2689.70点到2022年以来的最高3674.40点。

9月的终末一天,两市及北交所共5307只股票高涨,只好29只股票着落。

于是,新老股民不是在筹钱,便是在筹钱的路上。

这股资金的动向是迥殊据可依的。

先给大家普及个学问点:银证转账资金净值。

当该净值为正则暗意投资者资金净流入本钱市集,且数值越大流动资金量越大。

数据贯通,

9月24日至30日,工商银行银证转账指数差别为2.15、1.40、4.40、7.04、16.71,且在国庆假期追忆的第一天该数据飙升到了54.88。

总体上看,

扫数这个词10月份,非银行业金融机构如证券公司、保障公司等,它们的进款增多了1.08万亿。

这其中,就有我一位一又友的功劳——

国庆追忆的第一天,他就拿着10万块钱吭哧吭哧地干进了股市。

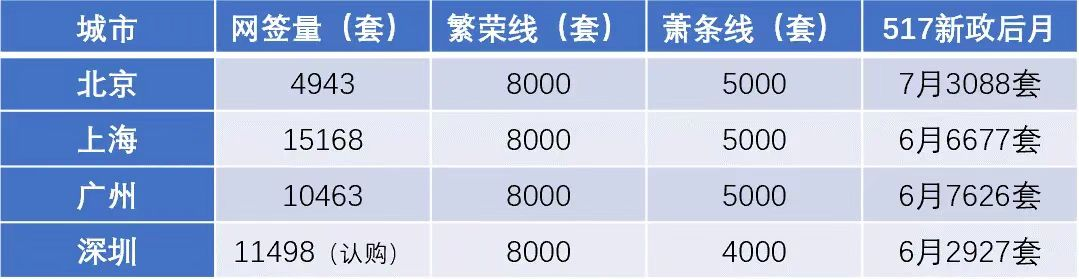

二、房地产市集。

10月份寰球新建商品房网签成交量同比增长0.9%,比9月份同比扩大12.5个百分点。

这亦然自客岁6月份集中15个月下降后初次终了增长。

10月份,你能看到的是各个城市的成交量大涨。

以一线为例,

10月份的新址成交量,数倍于517新政带来的刺激量。

其中,上海、广州新址网签套数远超繁茂线。

深圳新址认购量超11000套,是517新政后放量的四倍。

二手房方面,北上深杭州等头部城市的成交量同比增幅都跳跃50%。

此配景之下,

10月份中恒久贷款(主要为房贷)新增1100亿,同比增多了近400亿,而在往日集中的6个季度十八个月里,这个数据同比都在减少。

三、消耗。

其实,随机在8月份的时刻,各省就都在推出消耗补贴,况兼这补贴力度合手续络续地在层层加强。

以家电补贴为例,

从神色上看,家电补贴蓝本是以“以旧换新”的神色进行,其后班师进化成了“领取消耗券”的神色。

从界限上看,蓝本局限在雪柜、洗衣机、电视、空调等八大类,其后手机、平板也干涉补贴界限。

同期,各地的消耗券披发亦然一波接着一波握住息。

以杭州为例,

10月27日,杭州披发“食在杭州”餐饮专项消耗券,披发总和3000万;

10月29日起,萧山区披发汽车消耗补贴,总和3000万;

11月1日起,滨江区披发3000万电子消耗券,以及2000万商超消耗券;

11月10日,余杭区披发消耗电子券,系数2200万;

11月22日,披发“食在杭州”第二期消耗券,披发总和2600万;

……

高强度的补贴之下,消耗市集的数据很得力。

字据统计局的数据,10月份商品房零卖额为4.04万亿,同比增长了5.0%,增速比上月快了1.7个百分点。

其中,家电零卖额增长了39.2%。

大的主义,便是这样三个,但对于提前还贷潮的为止,还有别的主张——

大家手里没钱了。

对于这点,我不太招供。

好多东说念主说,提前还贷快速回落只好一个朴质无华的原因——

有智商提前还贷的东说念主,都还得差未几了。

2023年下半年,到本年9月之前,提前还贷的比例都在25%高下的一个高位。

这标明,提前还贷潮合手续时辰依然长达一年多了,照着这个强度,好多业主们的弹药库清得差未几了。

但是,但是!

从变化趋势看,这个事理还不太够站得住脚。

再来仔细接洽接洽这张图,

9月之后的个东说念主住房贷早偿率在断崖式地下降。

要是的确提前还贷的程度条被拉满,那也该是平滑地下降。

凡是断崖式下降,必有一股奥妙力量。

正如,

2016年9月-2017年7月这个时辰段,相似亦然提前还贷辽远减少,而在尔后又发生了什么呢?

2017年,是房地产市集量价皆涨的一年。

上海,

年景交均价从38416元/㎡涨到47508元/㎡,涨幅高达约23.7%,比上一年扩大了4个百分点。

杭州,

商品房成交金额4136亿,比拟2015年市集限度近乎翻倍;

地盘市集成交金额冲破2000亿,比2015年高涨219%;

二手房房价全年涨幅高达38%,从2017年运行,二手房跳跃新址,弘扬出现一二手房倒挂气候。

正如,

2020年,提前还贷的历史最低位。

这一年又发生了什么呢?

2020年,寰球房地产投资设立增速同比增长6.8%。

其中住宅投资增速7.4%,商品房销售面积同比增长1.3%。

寰球300城住宅用地成交楼面均价超4600元/㎡,达历史最高水平,同比高涨约10%

一线城市房价累计高涨3.77%,二线城市房价累计高涨3.32%。

2020年,各地调控计谋络续收紧。

深圳、南京、杭州等多地限购升级,深圳、成都、沈阳、无锡等地税收升级,擢升免征年限……

每一次提前还贷踩下了急刹车的背后,都与没钱无关,只与有钱有关。

照旧那句话,

钱仅仅去了大家以为最值得去的所在。

在这背后,是预期在变。

此前,我们分析过9月底计谋之后的市集明白,无论是市集的成交量明白,照旧热度的合手续性,都更甚从前。

而此次借着提前还贷潮的为止,我们看到了最底层的变化逻辑。

预期!

以这个角度启航,

我们便能发现517新政之后与9月底计谋有骨子区别。

517新政后,大家仍在提前还贷。

所谓的成交高涨,仅是一个窗口期。

9月底的新政之后,提前还贷蹙迫刹车。

市集大放量的背后,是预期的变化。

往日,大家都以为哪儿哪儿都不挣钱,银行快活如期进款的利率十足在降,于是把预期都放在了提前还款上。

刻下,

一揽子计谋之下,大家再次有了投资的信心,再次有了消耗的能源。

终末,还有一句话要送给大家——

辛贫梗阻拉起来的预期开云kaiyun.com,就不可能让它掉下去。