【海通策略】岁末岁首作风有何特征?(吴信坤、杨锦)

着手:海互市议之策略

中枢论断:①历史上岁末岁首大盘价值多占优,但与全年作风标的连接不大,盈利相对趋势才是作风决定要素。②面前策略积极但基本面开拓尚需阐述,阛阓短期处震憾休整,红利钞票鼓动价值作风占优。③中期稳增长策略鼓动基本面回暖,阛阓趋势望进取,基本面更优的科技和中高端制造或鼓动成长挂念。

岁末岁首作风有何特征?

24年12月以来银行、石化等红利钞票发达亮眼,在其带动下大盘价值作风有所挂念。面前正好岁末岁首时,投资者畸形热心阛阓作风将如何演绎。那么历史上岁末岁首作风有何特征?岁首阛阓作风是狡赖全年?本篇申诉对此进行分析。

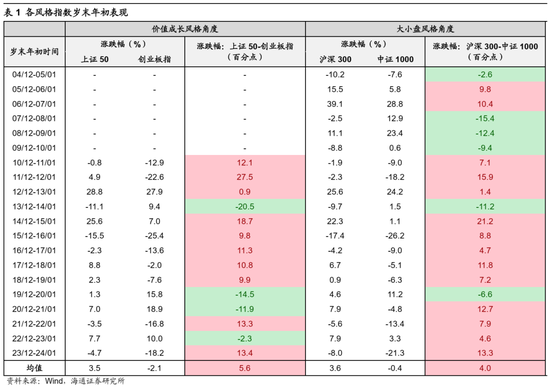

历史上岁末岁首大盘价值作风多占优,背后源自策略和资金层面的催化。从A股的日期效应来看,岁末岁首(即客岁12月到夙昔1月,下同)时代大盘和价值作风经常占优。具体来看,成长/价值作风方面,咱们以上证50作为价值指数的代表,以创业板指作为成长指数的代表,2010年以明年末岁首时上证50跑赢创业板指的概率为70%、逾额收益均值为5.6个百分点。大/小盘作风方面,咱们以沪深300作为大盘指数的代表,以中证1000作为小盘指数的代表,不错发现2005年以明年末岁首时沪深300跑赢中证1000的概率为70%、逾额收益均值为4个百分点。

岁末岁首大盘价值占优一方面是源于策略的催化。年末A股阛阓处在功绩真空期,同期亦然缺点会议召开和宏不雅策略出台的窗口期,策略层面的催化经常鼓动大盘价值作风占优。举例14年11月下旬央行文书降息,以大金融为代表的大盘价值板块加快高涨,14/12-15/01时代沪深300跑赢中证1000指数21.2个百分点,上证50跑赢创业板指18.7个百分点;又如19岁首时央行降准,货币宽松之下不异是大盘价值作风在岁末岁首占优。另一方面,资金面可能亦然影响岁末岁首作风的要素。A股阛阓上公募基金等机构投资者经常以年度作为侦察周期,因此每年级末岁首的时候机构投资者博弈调仓举止大多增多,而大盘价值板块市值大、流动性好,便于机构短时分蚁集筹码,经常受到机构的疼爱。

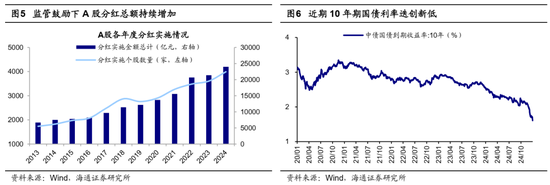

24年12月以来,红利钞票驱动价值作风占优。去年9/24以来宏不雅策略基调已较着转向,鼓动阛阓热情较着开拓,主要指数也迎来底部后的第一波高涨。在24/09/24-24/11/30时代,小盘和成长板块引颈了阛阓高涨,其中创业板指涨45%、中证1000涨38.5%,较着高于沪深300的21.9%、上证50的17.0%。而在12月后,A股阛阓作风出现较着变化,在红利钞票正经发达引颈下价值指数启动占优,其中中证红利跑赢创业板指10个百分点,上证50跑赢创业板指8个百分点。近期红利为代表的价值占优背后除了与前文所述的策略面和资金面要素连接,也受以下两个要素的影响。一方面,面前宏不雅基本面开拓仍有逶迤,在此布景下国债利率迭革命低重迭股市震憾偏弱,红利板块性价比和珍贵属性较着。另一方面,岁末岁首之际险资的保费收入经常较高,更追务饱胀收益的险资关于高股息类钞票的建立需求有所进步。近期吉祥东谈主寿已在港股举牌工商银行,险资或是近期红利板块抬升的增量资金。

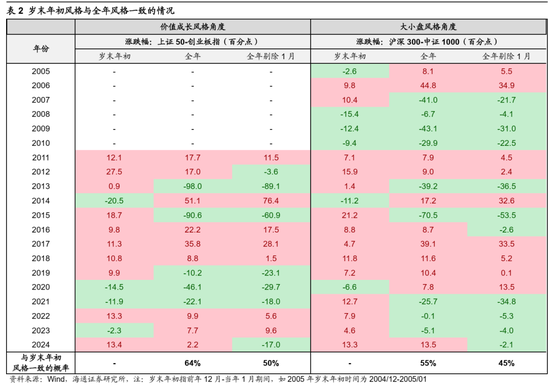

岁首作风并非定全年标的,后续基本面趋势才是要津。历史上岁末岁首占优作风与全年占优作风有若干连接性?咱们通过比拟岁末岁首和全年不同作风指数的相对涨跌幅来判断作风的一致秉性况。此外为了使分析更严谨,咱们再从各作风指数的全年涨跌幅中剔除来自夙昔1月的涨跌幅,即不雅察2-12月占优作风与岁末岁首占优作风是否一致。总的来看,大小盘作风方面,岁末岁首与全年作风一致的概率为55%,而剔除岁首1月孝顺的年份后作风一致概率下落至45%;成长价值作风方面,岁末岁首与全年作风一致的概率为64%,而剔除岁首1月孝顺的年份后作风一致概率下落至50%。可见岁末岁首占优的作风或然延续全年,而况剔除1月孝顺后连接性更低。

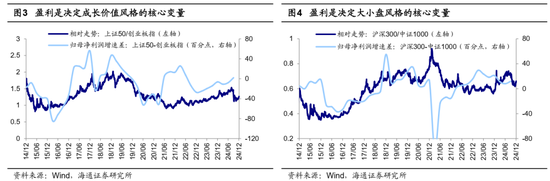

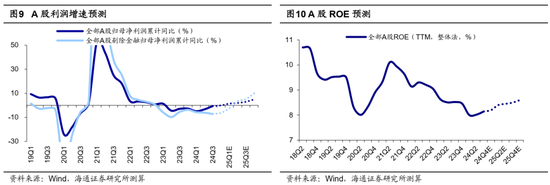

盈利相对趋势变化是作风中枢决定要素。拉永劫分来看股票是一台“称重机”,中长周期视角下基本面决定股价涨跌,盈利趋势分化是作风切换的分水岭。不管是市值作风照旧成长价值作风的轮动,背后的中枢变量均是盈利。举例14年末到15岁首价值板块阶段性占优,时代上证50相对创业板指逾额收益为18.7个百分点。不外由于全年基本面趋势仍所以科技为代表的成长板块更为当先,15年全年来四肢长作风更为占优。具体来看,创业板指和上证50的归母净利累计同比增速差从14Q4的16.7个百分点扩大至15Q4的40.7个百分点,15年创业板指相对上证50的逾额收益达90.6个百分点。因此,面前价值占优趋势或然延续全年,后续25年万般作风基本面的相对趋势才是决定作风占优情况的要津。

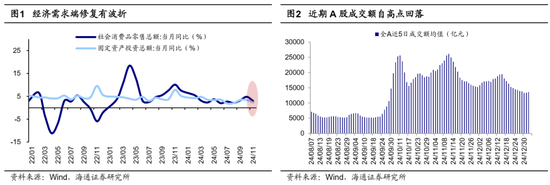

阛阓短期震憾休整,红利钞票发达或保管价值作风占优。咱们在《参考99年519——这轮股市行情及经济走出窘境的想考-20241006》及《震憾期如何选结构-20241012》等分析过,模仿99年519行情节律,在阛阓第一波快速高涨后跟着成交量及换手率萎缩,股市行情或插足阶段性震憾休整期。现在宏不雅策略积极基调仍是明确,不外现在来看基本面开拓仍有逶迤,11月社零总和当月同比增速回落1.8个百分点至3.0%,固定钞票投资完成额当月同比增速回落1.1个百分点至2.3%。重迭近期好意思元指数走强,东谈主民币汇率有小幅贬值的压力,A股阛阓热情有所转弱。具体从往来热度及增量资金情况看近段时分以来A股阛阓举座的热情有所降温,各大宽基指数正处在震憾阶段。

在策略强化分成监管和低利率环境下,短期红利板块引颈下价值作风或连接占优。第一,面前国内基本面开拓偏弱布景下,10年期国债利率已下行至1.6%,红利钞票的建立性价比进一步突显。第二,24年4月出台的新“国九条”重心强调了强化上市公司现款分成处分,近期市值处分、分成减税等成本阛阓变嫌策略持续出台,进一步饱读舞上市公司加大分成,连年来A股分成总和执续较快增长。第三,岁末岁首之际险资对红利板块的建立需求也有所进步。此外,短期股市行情处于阶段性震憾休整期,这一阛阓环境中资金或更疼爱珍贵属性较着的红利钞票。上述要素复古下,近期红利钞票仍具性价比,或连接鼓动价值作风占优。

中期稳增长策略鼓动基本面回暖,阛阓趋势望进取,科技和中高端制造为代表的成长或是干线。24年12月召开的经济职责会议明确建议25年将施行“愈加积极有为的宏不雅策略”,货币策略转向“放手宽松”,“货币+财政”策略组合是历史上最为积极的,会议还明确建议“稳住楼市股市”,后续宏不雅策略的发力空间仍是掀开,详见《策略进,股市上——24年中央经济职责会议对阛阓的启示-20241213》。跟着后续增量策略迟缓出台和落地,我国宏微不雅基本面有望迟缓开拓,咱们量度25年本体GDP同比增速或在5%傍边,同期25年A股归母净利润同比增速有望上升至5-10%,进而复古A股走向基本面驱动的进取行情。对应到行业层面,基本面更优的科技和中高端制造为代表的成长或是股市干线。

中高端制造方面,我国供给占优、表里需有复古,景气有望延续。从需求来看,外需方面,我国在部分中高端范围具有较高的生意地位,24年以来我国度电、汽车出口保执高增长,1-11月东谈主民币计价下出口累计同比增速折柳为15.5%、16.9%,重迭新兴国度需求茂盛且对中国的依赖度较高,或是中国出口新增量,详见《追踪转口生意的两个中不雅视角——25年策略预测系列4》;内需方面,中央经济职责会议也指出“要落拓提振消耗”,家电、汽车连接范围有望执续受益。从供给端看,面前我国高端制造领有产业集群上风、工程师红利和时代累积等上风。因此,在供需上风复古下我国中高端制造景气有望延续,具体不错热心汽车、家电等连接行业。

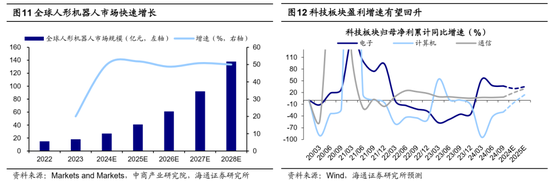

科技方面,策略和时代双厚利好有望复古干线行情伸开。面前科技产业正处在新一轮进取大周期中,25年连接板块基本面或更优。鸠合海通行业分析师预测,24/25年电子归母净利增速折柳为30%/35%、通讯为20%/30%、策划机为-5%/15%。科技中或可重心布局受益于策略支执和AI诓骗的范围。近期以东谈主工智能时代持续获取缺点冲突,去年末字节跨越发布豆包视觉意会模子,为企业提供极具性价比的多模态大模子智商,AI时代有望在各范围大限制落地,具体可热心AI时代诓骗端的消耗电子、自动驾驶、东谈主形机器东谈主。策略端看,科技产业或仍将是策略重心支执的范围,可热心受益于财政策略发力下的数字基建、信创、半导体等。

此外,并购重组主题也值得热心。再行“国九条”到“并购六条”,策略层面明确支执并购重组。鸠合现在我国IPO阛阓环境、经济产能多余问题、新一轮国企变嫌等布景,咱们合计未来并购重组的三大投资标的或荟萃在科技股、制造龙头以及国有企业,详见《并购重组大幕正启-20241028》。

风险提醒:稳增长策略落地过程不足预期,国内经济开拓不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强 ky官方网站 登录入口